Después de alredor de 12 años de intentos legislativos, finalmente el 29 de enero se logró aprobar para su despacho la ley para la reforma de pensiones por una casi unanimidad, con la sola oposición de la ultraderecha.

Quizás que para una mejor comprensión, para los que vivimos en Suiza, sea utilizar el método histórico-comparativo entre la situación helvética y la chilena.

A fines del siglo XIX existía un sistema previsional hibrido, en donde eran los familiares, las organizaciones caritativas, las iglesias, y un sistema muy basico de asistencia pública quienes se encargaban de las personas ancianas incapaces de trabajar.

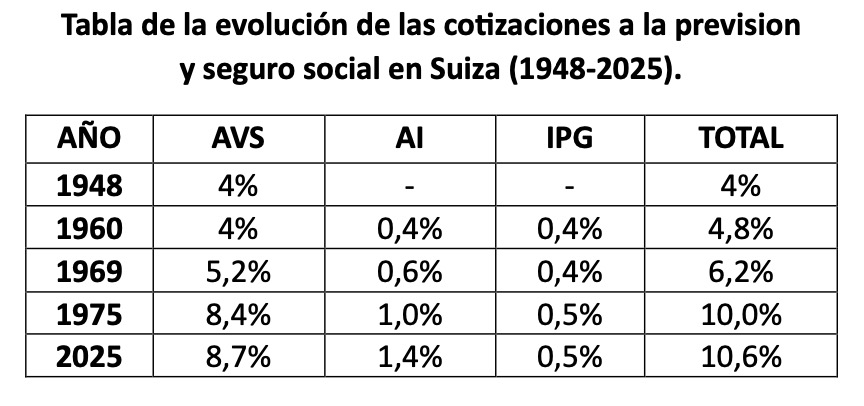

Los primeros sistemas de Seguridad Social impulsados por el Estado surgieron en la Alemania del Canciller Otto Von Bismarck durante la década de 1880. En Suiza las politicas de seguridad social concernientes a las pensiones se comienzan a aplicar el 1 de enero de 1948, luego de su aprobación por un 80% de votos en julio de 1947.

En ese terreno, y paradojalmente antes que en Suiza, las primeras administradoras de pensiones en Chile datan ya de 1925, con la creación de cuatro cajas : la Caja de las Fuerzas Armadas, la Caja para Carabineros, la Caja de Empleados Particulares y la Caja de Empleados Públicos.

Antes de la gran reforma previsional durante la dictadura (1980), existian mas de 20 de estas instituciones, que se fueron creando de acuerdo a los intereses corporativos como funcionarios de Ferrocarriles del Estado, la caja de Obreros, de trabajadores bancarios, Marina Mercante, etc.

Sin entrar en detalles técnicos e intentado resumir al máximo, vamos a centrar la comparación en uno de los aspectos más importante de las políticas previsionales : la cotización de las entidades que proveen al fondo de pensiones (los asalariados, la patronal, y la estatal)

Las tasas de cotización

En el caso suizo, en el año de implementación (1948) se crea solamente una caja (AVS) con un sistema de reparto, es decir, en donde se financiaba solidariamente las pensiones de los jubilados con las cotizaciones de los trabajadores activos, y en donde el trabajador y el empleador participaban en partes iguales.

El estado suizo es el que administra en forma centralizada los ingresos y el pago de las pensiones, y asegura a aquellos que no tengan la capacidad de cubrir sus necesidades vitales gracias al Servicio de Prestaciones Complementarias (SPC).

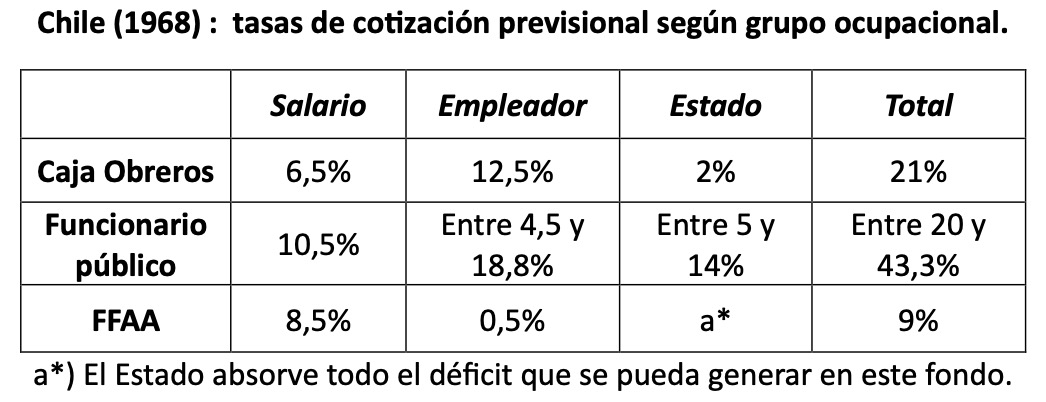

En Chile, desde el inicio se aplicó el criterio del sistema de reparto, y en donde las cotizaciones fueron variando de acuerdo a las reformas que se iban implementando.

Finalmente en el año 1968, la distribución observando tres cajas de 22 existentes era la siguiente :

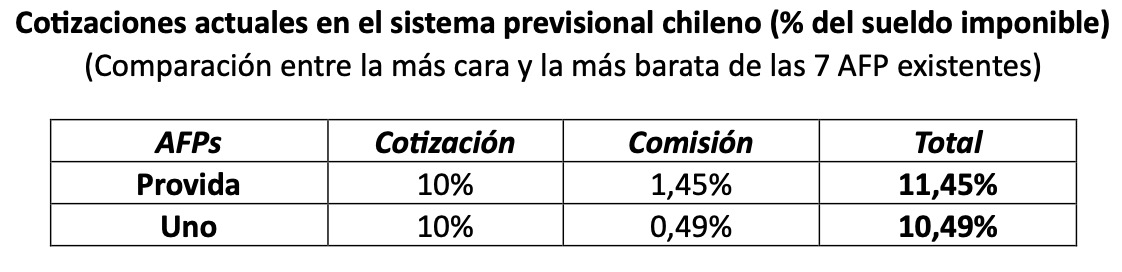

A partir de la gran reforma neoliberal impuesta por la dictadura en los 80, marca el fin del sistema de reparto (a la excepción de las FFAA) y se implanta el sistema de capitalización individual que se caracteriza por ser administrada por entes privados con fines de lucro, una afiliación obligatoria donde los fondos van a una cuenta personal, el pago de comisiones, y promesa de altas rentabilidades al terminar la vida activa. Finalmente en ese último aspecto fue un fracaso total.

Lo que en si fue un exito total es en las abisales ganancias que las AFP obtienen por concepto de las comisiones. Un boton de muestra, en el año 2023 se reportaron ganancias de $542.695 millones.

Hay que destacar que en este sistema no existe ninguna participación del sector patronal, lo que ha sido uno de los factores del aumento de las desigualdades en el país.

En estas condiciones, la privatización de la prevision fue vista por los consorcios financieros como una gran oportunidad para hacer negocio, ya que tendrían la inmejorable oportunidad de administrar importantes volúmenes de recursos y capital que, con la Seguridad Social en manos del Estado, se habría encontrado fuera de su alcance. De este modo, el impulso privatizador de la Seguridad Social, al igual que las privatizaciones de empresas públicas, estuvo asociado al ascenso global de las ideas neoliberales en política económica.

El 2008, y ante el fracaso evidente de entregar pensiones dignas, el gobierno de Bachelet decide hacer la primera reforma más importante en ese ámbito, y que consistió en establecer un pilar solidario, beneficiando a casi 2 millones de personas a través de la Pensión Básica Solidaria. Era con un monto de $110.201 y destinado al 60% más pobre de la población que no pudieron acceder a una pensión. Además esta reforma devolvió al Estado su rol como garante de la Seguridad Social.

Una segunda reforma importante se establece en 2022 con la llamada Pension Garantizada Universal (PGU), que es una ampliación de la primera, destinada a los que tienen y no tienen una pensión. Llega a alrededor de un 85% de la población.

Esta última reforma se logra gracias a la presión de las grandes movilizaciones a partir de octubre del 2019, concesión hecha por Piñera y la oligarquía financiera para atenuar el descontento ciudadano.

“…a partir del 1 de febrero de 2025, si tienes una pensión base menor menor o igual a $762.822 mensuales, el monto de la PGU corresponderá a $224.004; mientras que si tu pensión base se encuentra en el rango de $762.823 a $1.210.828, el monto de la PGU será variable…” (https://mi.chileatiende.gob.cl)

Conclusiones

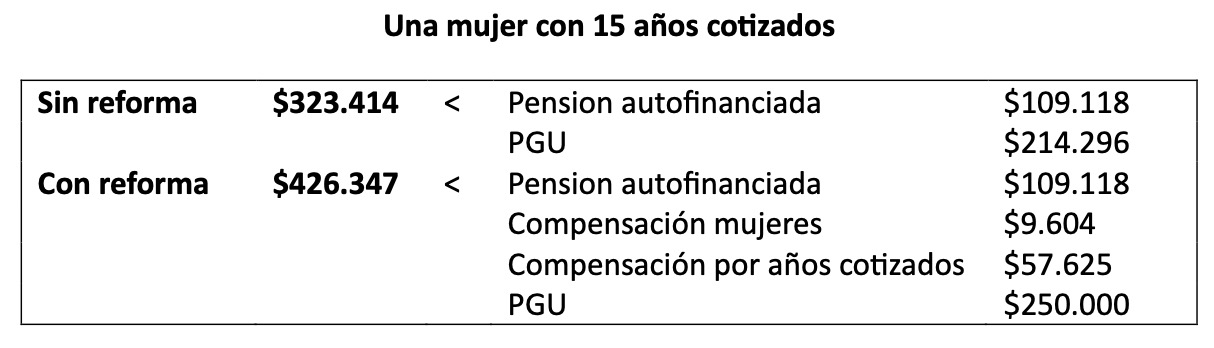

El carácter dulce de la reforma actual es que, por primera vez después de cuatro decenios, el sector patronal tendría que participar con un 8,5 % en las cotizaciones, los cuales se dividen en un 4,5% para la cuenta individual del trabajador, un 1,5% como préstamo al estado que se devolvería al momento de jubilar, y un 2,5% al Seguro Social que financia seguro de invalidez, sobrevivencia y expectativas de vida.

Por otro lado esto va a permitir también de aumentar gradual pero sustantivamente las pensiones actuales que eran miserables. Un ejemplo:

Y por último, el estado jugará un rol cada vez más importante como proveedor y fiscalizador del sistema de pensiones, lo que limitara en cierto modo el poder hegemónico de las AFPs.

El carácter agrio es que finalmente ese aumento va a ir directamente a incrementar el fondo de capitales que manejan los grandes consorcios a través del 4,5% de capitalización individual, lo que se ha visto en la alza de las acciones de las AFPs en la bolsa.

Si bien ha existido un mejoramiento, los críticos señalan que el monto de las pensiones sigue siendo al limite del minimo vital para vivir en Chile para la mayoría de los jubilados.

Mientras el Ejecutivo celebra el consenso alcanzado, organizaciones como No+AFP consideran que este acuerdo consolida un sistema que perpetúa las desigualdades y la dependencia de los trabajadores al capital privado, que se trataría solo de un maquillaje que permitiría consolidar el sistema actual.

Quizás el resultado por el momento es la creación embrionaria de un sistema híbrido, de capitalización individual y de reparto, que podrá ser definido en el futuro en la medida que la correlación de fuerzas sea favorable a los sectores progresistas y transformadoras, que permitan terminar definitivamente con las AFPs y consolidar un sistema de pensiones que privilegie el principio de solidaridad a través del reparto.